利通科技:北交高生长低PE榜首股超高毛利酸化压裂软管继续放量

跟着商场行情继续低迷,许多优质企业估值性价比逐渐凸显。为协助北交所出资者发掘这类“黄金坑”,特推出系列文章,从北交所上市公司中挑选出10%-20%的优质标的进行深入研讨,协助咱们寻觅北交所最值得出资的10%。本篇研讨公司为利通科技,更多深度剖析敬请重视“

利通科技引起北研君的留意是在发掘北交所三季度公司成绩时,其时公司位列咱们所收拾的8家绩优榜单公司中。详见:掘金北交所三季报,从成绩增加寻觅未来潜力牛股,8家公司当选绩优榜。从增加逻辑上看,公司归于新产品高附加值的酸化压裂管翻开第二增加极,因而盯梢的要点便是新产品的增加上。

1月16日晚,公司发表2022年成绩预告,全年扣非净利同比增加200.92%到达7168.88万元,从单季度看,2022年第1-第4季度,公司扣非净利别离为1083.57万元、1439.03万元、2132.43万元、2513.84万元,出现同比环比均加快增加的情况。从毛利率上看,公司三季度毛利率现已到达35.78%,到达前史最佳水平。比照公司此前两年的单季度扣非净利改变,2022年单季度改变与之存在显着差异。

咱们以为构成这种现象的原因是公司高附加值新品酸化管继续放量,带动公司毛利、净赢利双增,年报预告中也再度对此进行印证。可是关于这样一家新产品逻辑现已走通,扣非净利同比环比均大涨的公司,商场却仍旧依照传统橡胶软管给予不到10倍估值,从北交所整个商场看,在市盈率为正的公司中,公司以8.83倍的动态市盈率排名第6,其他排名更靠前的公司中颖泰生物、同力股份、华光源海、五新隧装都是周期股,恒太照明则是根本面差,成绩继续性差。因而,现在利通科技实质上现已是北交所全商场能够盯梢研讨的优质企业中高增加低PE榜首股,个人以为存在显着轻视。

关于公司的详细剖析,咱们这儿以新产品事务和传统产品事务两部分进行分隔论述。

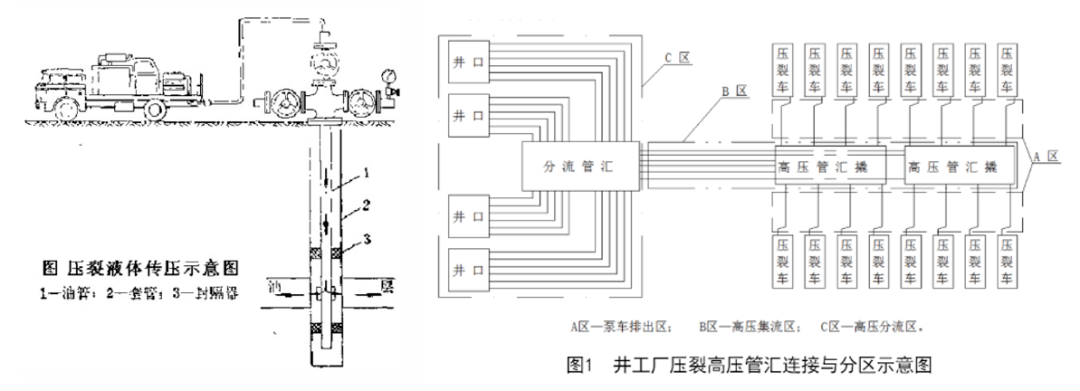

公司新产品酸化压裂软管首要用于页岩油气挖掘现场的压裂车与井口的衔接,压裂车对水基、油基、酸基等压裂液进行增压并经过酸化压裂软管向井下运送,从经过压裂工艺进步油气的产值,该产品是配套压裂设备的一个耗费性配件,其工作压力高达15000psi-20000psi。

依据公司董事长在承受央视焦点访谈采访时称:“该产品用了5年时刻,投入3000多万元刚才研制成功,产品的价格比本来要高10倍。”

那么这款产品毛利率到底有多少呢?公司曾在安排调研中发表称2022年前三季度酸化压裂软管出售额为5000万元,体现在公司财政报表上,公司胶管总成及配套管件产品的毛利率从2021年的22.22%(该毛利率对应仅为传统胶管产品总成)提高至2022年中报的59.81%(混合传统产品和酸化压裂产品)。

由此咱们进行拆解,考虑2022年中报公司传统产品毛利率均较2021年年报中约有4%的下降,依照保存估量,假定2022年中报中传统总成类产品毛利率较2021年下降2.2%为20%,一起假定2022年前三季度单季度出售额较为均衡,依照2/3的份额对应中报营收约为3333万元,此刻核算出公司酸化产品毛利率约为83.65%。

由此可见,公司酸化产品的毛利率现已远非传统产品可比,但商场好像对此置之不理,咱们以为这其间现在仍旧存在较大的预期差。

该类产品首要原资料和公司液压软管总成相同,为钢丝、橡胶、炭黑、接头,可是关于毛利率如此之高的产品,这些原资料动摇对其影响有限。

国外商场方面,现在利通酸化软管的营收根本悉数来自于美国商场,因而国外是现阶段首要营收来历。公司在国外的出售客户集体首要是当地经销商、终端油服公司(两者均为经销商),经过经销商买断式出售,凭借其在当地的资源优势和商场途径优势,快速翻开商场。海外竞争者首要有首要有马牌、盖茨等传统的工业软管知名企业,在技能上,公司的酸化软管本身具有许多优势和特色,各项产品功能目标到达国际先进水平,与海外竞争者不存在距离。在价格上,因为公司在国内具有人力本钱优势、机器设备本钱优势,定价较国外同类产品具有显着性价比。咱们以为在没有方针性力气的影响下,公司与国内其他制作业企业产品类似,在价格优势下将逐渐完结对国外同行产品的代替,而公司2021年营收规划只要3.32亿,酸化压裂产品在2022年前三季度营收更是只要5000万,关于巨大的美国页岩油气商场,短期内遭到方针针对的概率较低。

美国页岩油气是全球最首要的商场之一,占全球页岩油气90%以上的商场。依据A股上市公司杰瑞股份发表称:据计算美国商场有2400万水马力压裂设备,大约1万台设备。每台压裂车在运用时需求配1根酸化压裂软管。依据咱们调研,依照口径的不同,2022年公司酸化压裂软管单根销价格格约为2万-3万元人民币,酸化压裂软管归于耗费品,依据运送介质和运用强度的不同,一般来说运用寿命为6个月-1年,若均匀依照每台压裂车每年耗用1.5根管核算,对应压裂车衔接井口的酸化压裂软管商场规划约为3亿元-4.5亿元。

而在井下则需求别的一种更大口径的酸化软管用于会聚,依据河南荣丰石油机械这家从事压裂车产品揭露的数据显现,每口井在压裂时需求经过4~5台压裂车在井下油层作业。假定均匀为4台,则在压裂作业时每4根小管对应1根大口径管,依据调研大口径价格约30万-50万每根,对应井下大口径酸化软管商场规划约为7.5亿-12.5亿元,两者算计美国商场规划约为10.5亿元-17亿元。

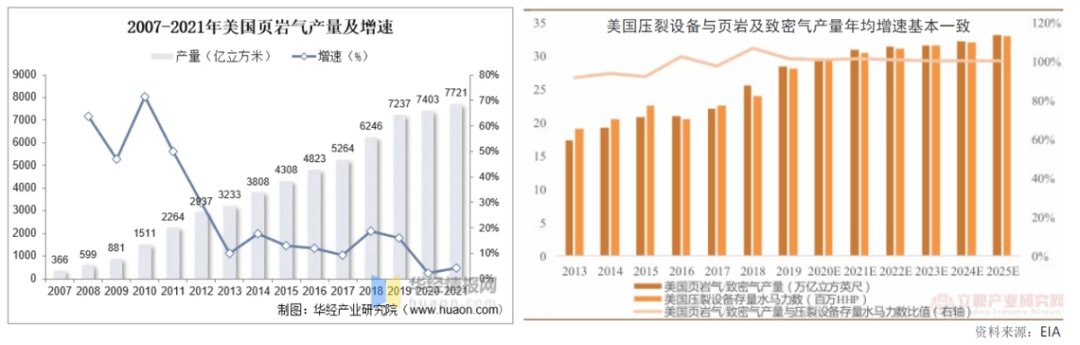

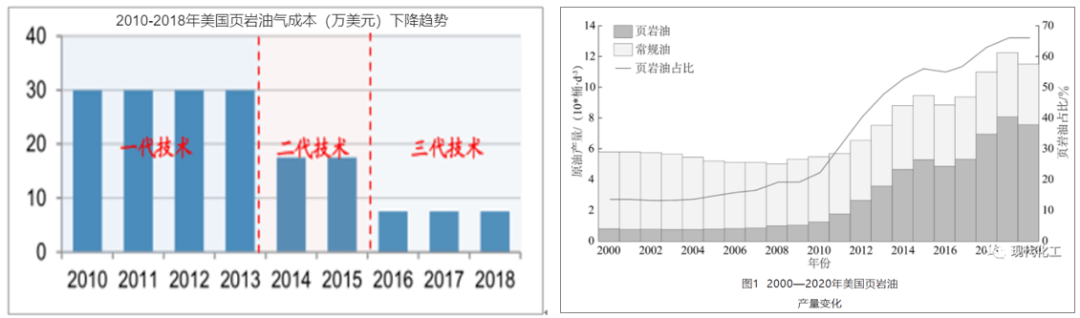

自2007年以来美国页岩气产值继续增加,取近5年数据来看,自2016年-2021年,产值从4823亿立方米增加至7721亿立方米,年均复合增速约为9.87%,而依据EIA计算的数据显现,美国压裂设备与页岩细密气产值年均增速根本坚持共同。由此可见,美国页岩气产值仍旧处于增加中,对应压裂设备商场和公司所在的酸化压裂软管商场也将与之扩展。

此外,复盘2007年以来美国页岩气产值可见,价格动摇更多影响的是即期增产志愿的强弱,表现在不同年份的产值增速不同,但价格并未对产值构成大幅的周期性动摇,因而油价动摇预期对公司产品的运用量影响起伏相对较小。

国内商场方面,如果说美国商场首要是代替竞争对手的逻辑,那么咱们以为国内商场将是品类代替的生长逻辑。现在公司已进入中石油、中石化、中海油的合格供货商名录,依据公司官网2022年8月4日发表的音讯,利通科技LT301超耐磨酸化压裂软管成功中标我国石油集团某钻探工程有限公司项目,助力我国石油集团在非常规油气钻探开发范畴完结新打破、新开展。

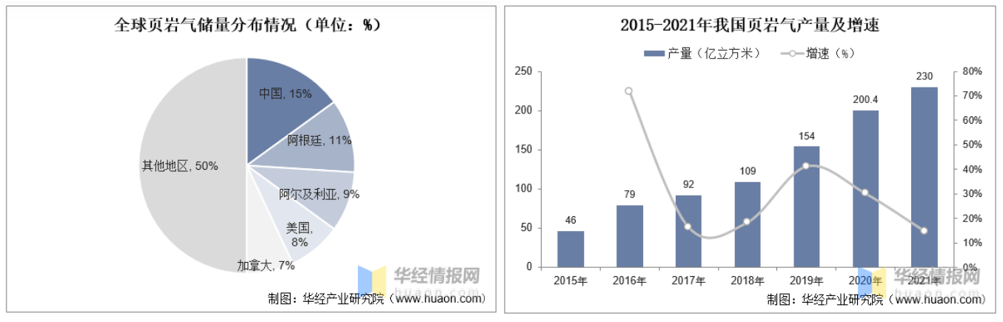

页岩气范畴,我国页岩气技能可采储量为31.6万亿立方米,居全球榜首位,是全球最有潜力的页岩气出产国。自2015年-2021年我国页岩气产值从46亿立方米增加至230亿立方米,年均复合增速约为31.25%。依据国家动力局发布的《我国天然气开展陈述2022》数据显现,2021年我国天然气消费量为3690亿立方米,页岩气占比约为6.23%,相较于美国页岩气占天然气总量的65.58%,我国具有巨大的储量,但产值占比仍旧较低,未来仍有较大的提高空间。

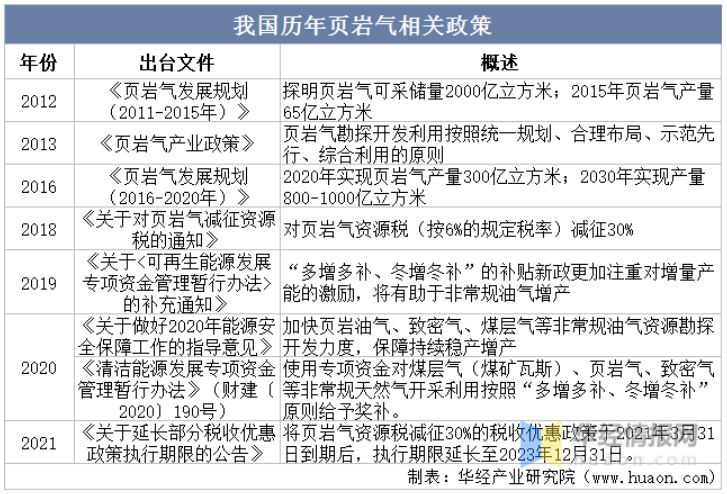

依据国家动力局发布的《页岩气开展规划(2016-2020年)》,2020年要完结页岩气产值300亿立方米,2030年完结800至1000亿立方米的方针。可是从现在的情况看,2020年的方针并未完结,不过咱们仍旧能够拿此作为一个参阅,依照规划增速去估测估计未来十年国内页岩气产值增速仍将坚持10.31%-12.79%的增速。

2021年,财政部、税务总局发布《关于延伸部分税收优惠方针履行期限的公告》,将页岩气资源税减征30%的税收优惠方针于2021年3月31日到期后,履行期限延伸至2023年12月31日。从我国历年页岩气相关方针上看,国内关于页岩气挖掘继续坚持大力鼓舞支撑情绪。

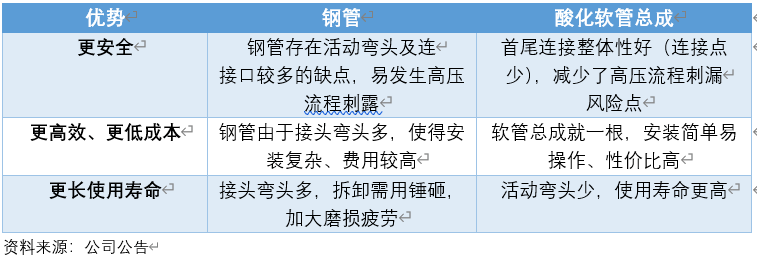

现在国内压裂作业一般运用钢管作为压裂管线,但因为本身资料的约束,钢管和金属管接头存在重量大、不灵敏、转移及拆开费事等缺点,且钢管活动弯头的运用寿命仅为约500小时,替换本钱高。并且在压裂作业过程中,高压下运送很多液体介质会使管路发生轰动,从而导致整个钢管管路的轰动疲惫。因硬管的局限性,压裂钢管接头衔接处很多,且每200小时就需求探伤查看,对压裂工程功率构成了负面影响。

公司的酸化压裂软管与钢管比较,具有更安全、更高效、更低本钱、更长运用寿命的多重优势,仅从产品功能上看,关于钢管构成碾压式的优势。并且现在公司已进入中石油、中石化、中海油的合格供货商名录,部分石油钻采系列软管已参加竞标并中标,由此可见,公司在认证上现已不存在约束,未来将是在出售端与钢管进行同台竞技,逐渐完结对传统钢管商场代替。

页岩油范畴,截止现在,我国已探明的页岩油储量约500亿吨,位居国际第三位,仅次于加拿大和美国。但我国页岩油商场现在尚处于开展初期,2021年我国页岩油完结经济规划出产,产值达240万吨。2022年1-7月,国内页岩油产值170万吨,同比增加14%,不过这占我国石油全体耗费量份额极低。依据中石油经济技能研讨院的计算数据,2021年,我国石油表观消费量约7.15亿吨,占比仅为0.34%。

不过我国高度重视页岩油的勘探与挖掘,2022年8月25日,国家动力局在山东省东营市安排举行页岩油勘探开发工作会议,会议指出“我国页岩油资源丰厚,是推进国内原油增产稳产的重要顶替范畴,要全方位加大页岩油上产规划,推进页岩革新。

“十四五”期间“三桶油”将继续发力非常规油气范畴,以中石油为例,“十四五”期间估计新建页岩油产能1000万吨以上,钻井约2500口,方案2025年产值到达650万吨,仅此一家就较2021年的240万吨提高170.83%,预期页岩油将在未来5年快速开展。

参阅美国页岩油占全体采油量占比改变,在步入21世纪的前几年,因为受相关技能条件的约束,美国页岩油开发难度较大,产值不高,可是在2011年后,跟着相关技能打破,带来本钱下降,全美页岩油呈快速提产阶段,2020年占比现已到达70%邻近。

因而,咱们中期看好国内页岩油商场的开展,但技能问题在短期内或许会约束职业打破式放量,利通科技产品在页岩油商场起步期介入,从零伴跟着职业增加,尽管短期使用量小,但该范畴关于新技能的承受或许更快。

跟着我国页岩油气和细密油气的开展,依据西部证券研制中心测算的数据,估计2022年我国压裂车需求量约为3459台,而公司酸化压裂软管产品国内外定价共同,依照每台压裂车在运用时需求配1根酸化压裂软管,每根管2-3万元,每年均匀耗费1.5根管测算,对应商场规划约为1.04亿元-1.56亿元,相同依照每4台压裂车对应需求1根30万-50万元大口径酸化管在井下会聚,对应商场规划约为2.59亿元-4.44亿元,两者算计国内商场规划现在约为3.63亿元-6亿元。

在国内商场,公司产品较国外同行厂商具有显着性价比,预期该类厂商未来也不会进入国内商场。依据公司公告发表,国内首要参加酸化压裂管的厂家有山东悦龙,不过咱们从山东悦龙官网产品中并未发现酸化压裂软管产品信息,其油管产品最高压力不过300psi,与公司的酸化管产品差异较大。山东悦龙一切产品中只要(全体式接头)高压水泥管 SNG-SZ NSG-SZ产品工作压力能到达15000psi,该产品使用于海洋钻探和陆地钻探的固井体系,是固井泵与顶部驱动的柔性衔接,运送高压水泥浆,而公司的产品工作压力最高可达20000psi,功能相对更优。

小结酸化压裂软管,咱们以为现在该产品高毛利率的特性并非充沛定价,存在较大的预期差。公司酸化产品在国外商场,在具有平等功能的条件下,价格更具性价比,在国内商场产品功能较国产厂商更具优势,且现在职业内参加者少,公司有望在未来几年内坚持该产品的高毛利率,并且对国外产品和国内钢管产品进行代替。并且依据咱们测算,美国商场该产品空间约为10.5亿元-17亿元,国内商场空间约为3.63亿元-6亿元,并且商场规划仍在不断扩展。公司2022年前三季度营收该类产品营收仅为5000万元,该产品未来仍有较大的开展空间。

公司传统产品事务,此前在:北交所之利通液压:国内液压胶管龙头,是否被轻视?这篇打新文章中已有较为完好的论述,在此咱们再对一些影响此事务的要害要素进行一个弥补更新。

公司传统产品包含液压软管及相关总成产品,对该事务影响较大的要素有原资料价格、下流需求、产能。

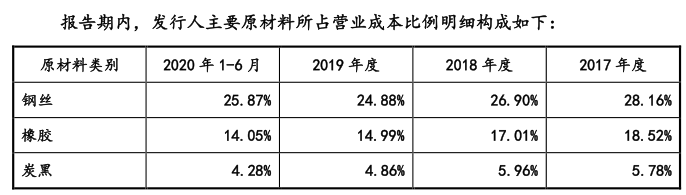

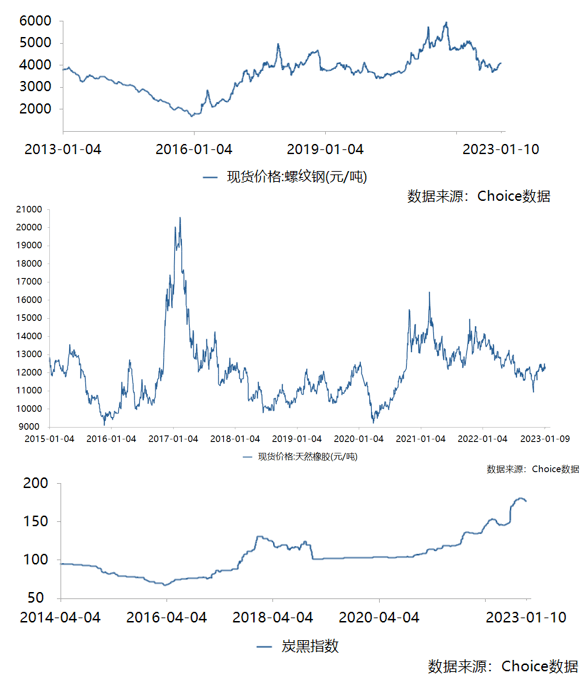

原资料方面,公司首要原资料包含钢丝、橡胶、炭黑,三者在公司历年运营本钱构成改变不大,2019年钢丝、橡胶、炭黑占当期运营本钱的份额别离为24.88%、14.99%、4.86%。关于公司的毛利率影响方面,钢丝、橡胶、炭黑每涨跌10%,将带动公司毛利率别离涨跌1.59%、0.96%、0.31%。可见,关于公司毛利率影响程度从大到小别离为钢丝橡胶炭黑。

依据choice数据,2022年全年,螺纹钢价格从年头的4733.3元/吨下滑至年底的4051.11元/吨,降幅约为14.41%;天然橡胶的价格从年头的13633.33元/吨下降至年底的12100元/吨,降幅约为11.25%;炭黑指数从年头的134.93点攀升至年底的177.21点,增幅约为31.33%。从全体上看,相较于2021年,螺纹钢和天然橡胶的价格有必定的回落,炭黑则增幅显着。

从前史数据上看现在这些原资料价格仍旧处于相对高位,但短期将走向何方较难猜测,关于这部分,北研君的应对战略是动态盯梢,但一起咱们以为,从相对长的周期看,原资料继续处于高位并不实际,钢价和天然橡胶价格的松动或许现已反映供需联系的改变。

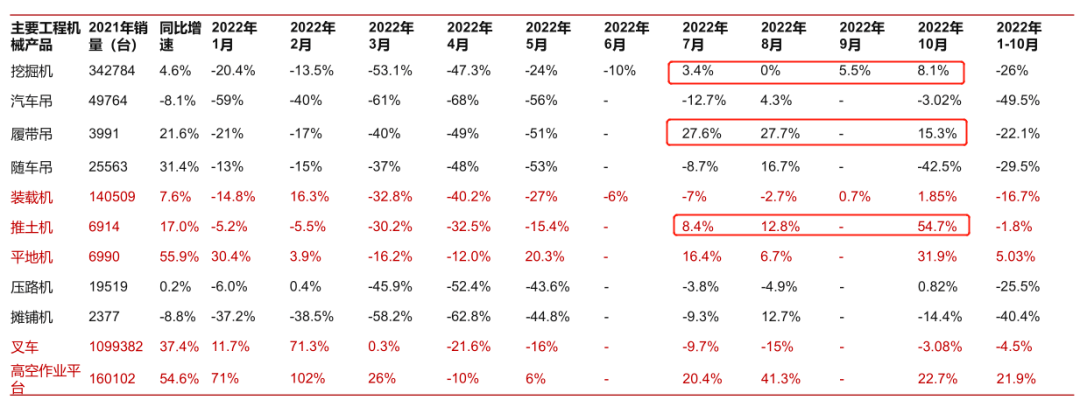

下流需求方面,公司该类产品首要使用在工程机械职业,工程机械职业周期会对公司此类产品需求构成较大影响。2022年国内工程机械周期下行,导致公司传统产品营收、毛利均有不同程度的下滑,2022年中报显现公司钢丝环绕橡胶软管和钢丝织造橡胶软管营收别离同比下滑-28.22%和-20.63%。展望2023年,依据我国工程机械协会和浙商证券研讨所收拾的数据来看,作为工程机械职业风向标的发掘机销量在2022年7月企稳,较上年同比增幅由负转正,开端企稳向上,10月份单月同比增幅到达8.1%。

22年中心经济工作会议着重,要着力稳增加稳工作稳物价,坚持经济运行在合理区间。从基建出资来看,2022年1-10月下流基建出资完结额增加11.39%,接连5个月增幅扩展,发力显着,可是房地产仍旧增加乏力,1-10月房子新开工面积同比下滑37.8%,房子施工面积同比下滑5.7%,创前史新低。

可是从近期房地产各项方针上看,咱们以为最困难的时刻节点现已曩昔,12月PMI指数为47%,仍旧在荣枯线年的经济大盘,基建出资在2023年有望提速,而房地产也将大概率企稳,从而使得工程机械职业边沿需求改进。

产能方面,公司传统产品现在面临的不是产能缺乏的问题,而是需求提高产能利用率的问题,产能并不会成为约束公司该类产品的对立点。2020年1-6月,公司传统产品产能利用率在85%邻近,产销率也并未饱满,在80%邻近。2021年和2022年工程机械职业需求均为下行情况,并且在2022年中报中公司发表称2020年挂牌精选层时的募投项目“年产4,000万米工业软管自动化制作项目”现已投产产能2500万米,因而公司彻底不缺产能,未来该部分事务要点工作将是进行商场开辟,在公司官方大众号1月3日发布的文章“董事长论道牵一发而动全身:渠道运营合伙制 高质量开展的牛鼻子”中能够看到关于2023年,公司将在出售端采纳合伙运营创业形式,经过合伙制运营让团队与公司利益同享,取得更大的收益,影响该部分产品销量的提高。

小结传统产品事务,咱们以为部分首要原资料有下行趋势,但详细仍需动态盯梢;需求侧企稳改进,最困难的阶段或许现已曩昔;产能不构成公司成绩增加的约束,公司优化出售形式有望完结传统产品产能利用率的攀升,全体边沿向好。

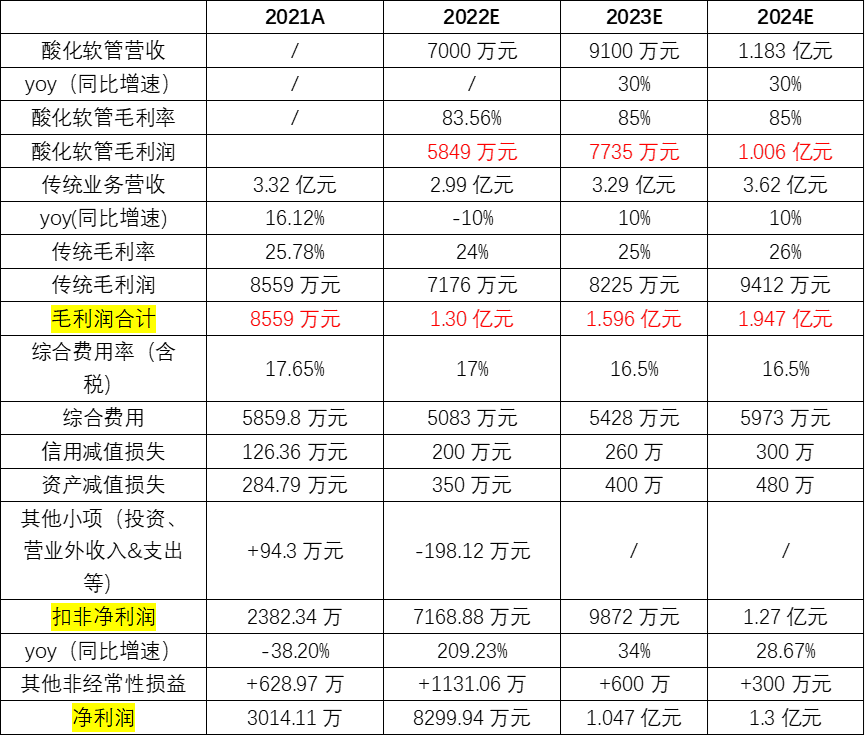

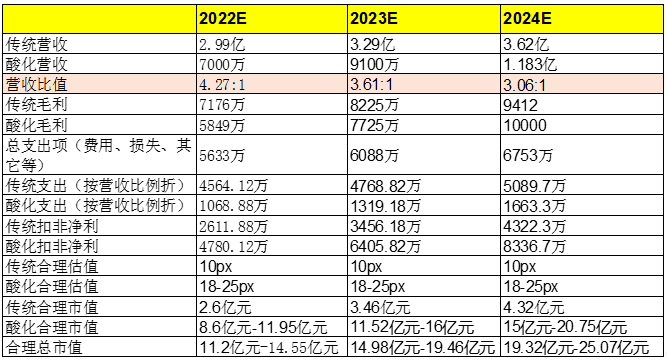

酸化软管方面,前三季度公司营收为5000万元,且有2222.19万的合同负债,与2021年同期的702.37万元比较有大幅增加,大概率首要是酸化产品的订单,假定公司四季度单季度完结2000万元的酸化管产品出售,全年为7000万元营收,公司今年在美国建立子公司利通(美国),进一步靠近客户,假定之后两年坚持30%的增速,跟着规划增加,规划优势下毛利率进一步小幅提高至85%,那么酸化软管事务2022E/2023E/2024E毛赢利将别离到达5849万元/7735万元/1.006亿元。

传统管方面,2022年前三季度公司传统液压管事务完结营收2.23亿元,较2021年同期2.48亿下滑为10%,假定全年下滑起伏仍旧在10%左右,跟着2023年稳增加带来基建加快发力和房地产企稳,公司传统事务下流需求有望改进,假定依照10%的增加,一起毛利率也有康复,那么传统事务2022E/2023E/2024E毛赢利将别离到达7176万元/8225万元/9412万元。

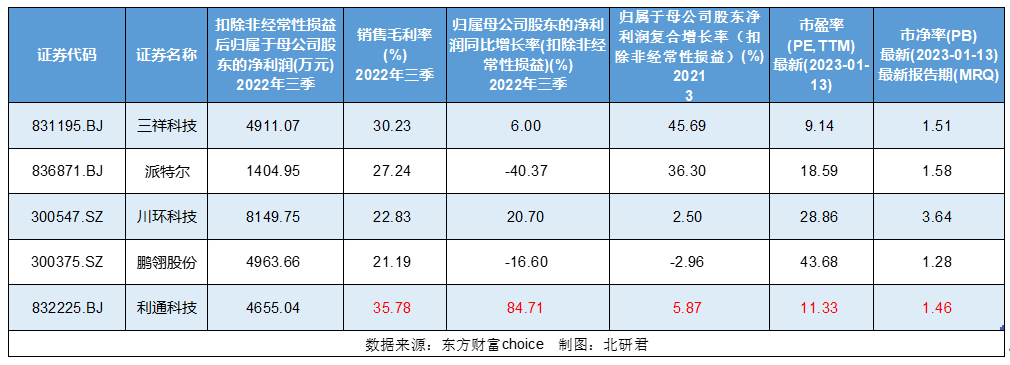

比照同行可比公司,利通科技2019年-2021年复合增速为5.87%,在此维度上,公司显着低于同行可比公司三祥科技、派特尔。可是若咱们调查更近期的目标,公司的前三季度毛利率和扣非净利增速显着高于同行公司,酸化压裂管的奉献现已显着影响公司财政目标,边沿改变显着。依照2022年预期年报扣非成绩数据,公司估值将进一步下降至9.37倍,即使彻底依照传统事务进行定价估值,公司当时方位与同行比较估值较低,向下空间有限,容错率较高。

不过北研君以为彻底依照传统事务定价是不合理的,依照2022年传统事务和酸化软管事务营收成份额摊至各项开销项目,传统液压软管事务奉献约2611万扣非净赢利,酸化软管奉献约4780万扣非净赢利,酸化软管事务奉献扣非净利占比现已到达约65%。

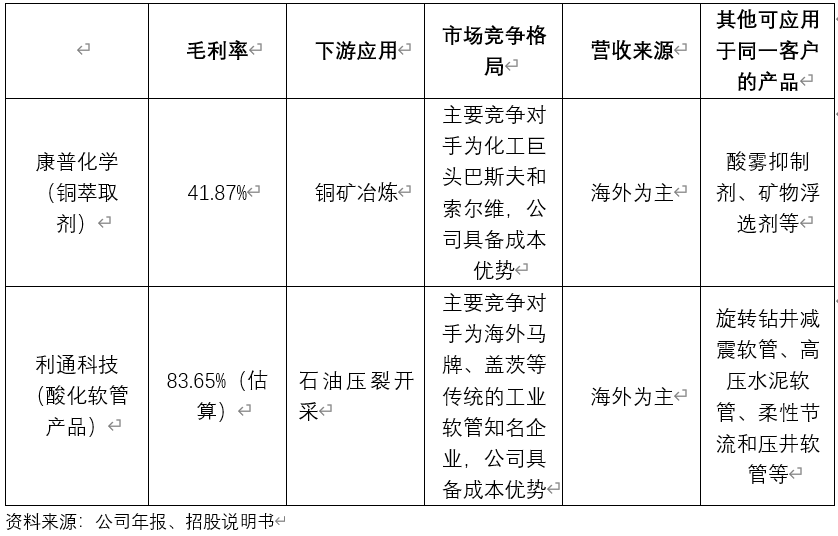

依据北交所现在关于传统事务的估值定价,给予10倍估值的合理定价,对应这部分市值约为2.6亿元。酸化软管部分,因为现在商场不存在与公司新产品彻底类似的对标上市公司,结合现在北交所关于具有生长性的高毛利公司估值定价,估值中枢根本在20倍左右。如硅烷科技(28.79倍)、凯德石英(27.42倍)、海能技能(20.18倍)、吉林碳谷(24.11倍)、康普化学(18.44倍),其间北研君以为公司新产品与康普化学的铜萃取剂在下流使用、商场竞争格式、首要营收来历方面都类似度较高,而在毛利率和产品丰厚度上公司则更胜一筹,若以此为参阅,公司酸化软管产品合理估值区间应该在18倍-25倍之间,对应这部分市值约为8.59亿元-11.93亿元。两者兼并,咱们以为公司合理市值为11.19亿元-14.53亿元,现在商场对其定价显着轻视。

利通科技当时正处于一个很好的击球区方位,即使彻底依照传统事务进行定价,公司也处于同行可比公司的最低水位,向下空间有限,不到10倍的估值具有很好的容错性。酸化软管在四季度继续放量增加,公司第二产品增加有力,现在奉献赢利已到达约65%,并且公司赢利质量很高,前三季度运营性现金流为7763.73万,远超当期净赢利,此外公司没有任何有息负债,财政健康,继续两年进行现金分红。

北研君以为公司榜首步看明牌下的价值重估,这一步估计合理市值能到达11.2亿元-14.55亿元,较现在市值有66.66%-116.52%的上涨空间。第二步看公司酸化软管事务在2023年、2024年的继续增加,咱们以为公司传统液压管事务边沿向好,酸化管产品国内外代替生长逻辑明晰,估计2023年、2024年净赢利别离到达9872万元和1.27亿元,到时合理市值将到达14.98亿元-19.46亿元、19.32亿元-25.07亿元,较当下市值别离上涨122.92%-189.58%,187.5%-273.06%。

第三步看公司在其它产品线的放量,再造新的增加点,公司专心管类产品,纵向面临同一客户储藏多款其它石油挖掘用软管产品,包含旋转钻井和减震软管、高压水泥软管、柔性节省和压井软管、BOP井控软管等,有利于公司出售功率进一步提高,扩展单个客户营收规划。横向拓宽至超高压树脂软管商场,要点开发超高压清洗范畴,现在已完结100万左右出售额,在该方向公司专门建立控股子公司漯河利洁工程服务公司,与天津市通洁高压泵制作有限公司协作,选用公司超高压水射流管路体系与天津市通洁高压泵制作有限公司全新一代市政管网疏通盾构体系进行技能组合,为市政管网疏通供给全工况解决方案,助推公司由单一产品制作向“产品制作+工程服务”事务形式转型。

综上,咱们以为公司既归于短期估值套利的优质标的,也是中长期值得不断盯梢调查的一家公司,预期收益为1年1倍,2年2倍。

相关危险:北交所流动性危险、汇率危险、下流石业大幅减缩本钱开支、原资料价格危险、工程机械复苏不及预期危险。

最新文章

联系我们

电话: 134-5561-6515

地址: 山东省潍坊市昌乐